Déclaration IFI 2025 : calendrier fiscal

Dates limites de déclaration de l’IFI 2025

L’Impôt sur la Fortune Immobilière (IFI) concerne toute personne physique détenant un patrimoine immobilier d’une valeur nette supérieure à 1,3 million d’euros.

Quelle que soit la valeur de votre patrimoine (au-delà du seuil d’imposition cité précédemment), la déclaration de l’IFI s’effectue en même temps que la déclaration de vos revenus. Pour l’année 2024, les dates de déclaration sont les suivantes :

Vous déclarez votre IFI en ligne :

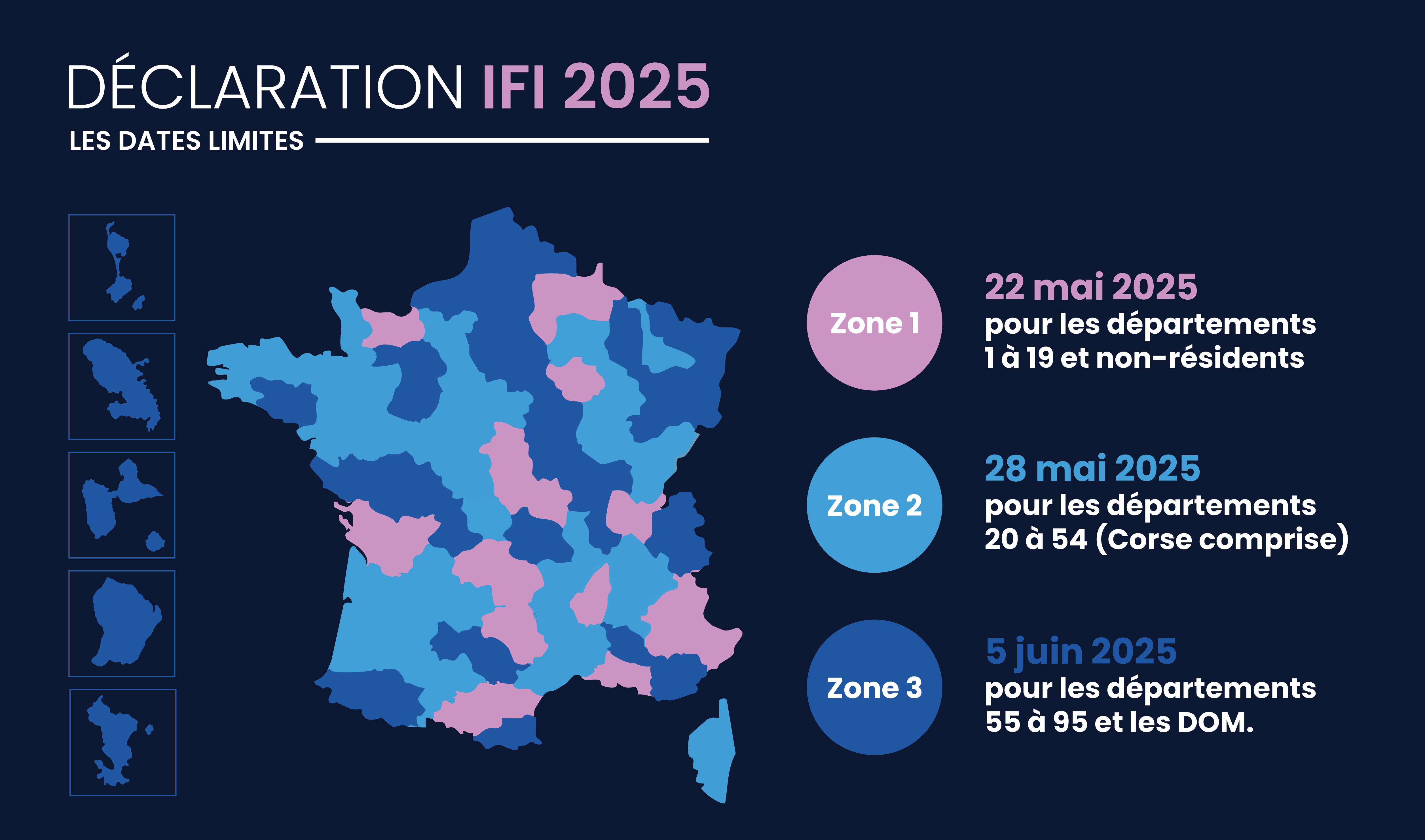

– Jeudi 22 mai 2025 pour les départements 1 à 19 et non-résidents ;

– Jeudi 28 mai 2025 pour les départements 20 à 54 (Corse comprise) ;

– Jeudi 5 juin 2025 pour les départements 55 à 95 et les DOM.

Modalités de paiement

La déclaration de votre Impôt sur la Fortune Immobilière (IFI) peut se faire soit par internet soit par voie postale. Si vous résidez en France et que vous avez accès à internet, vous êtes dans l’obligation de déclarer l’IFI 2024 en ligne. Dans le cas contraire ou s’il s’agit de votre première déclaration, vous avez la possibilité d’effectuer une déclaration par papier.

IFI et avantages fiscaux

Les dons réalisés au profit de la Fondation Foch sont déductibles de l’IFI à hauteur de 75 %, dans la limite globale annuelle de 50 000 €. A titre d’exemple, un don de 1 000 € vous fera bénéficier de 750 € de déduction fiscale et vous reviendra en réalité à 250 €.

Déduction fiscale sur l’IFI 2025 : la date limite

Les dons éligibles à la défiscalisation doivent être effectués entre la date limite de déclaration de l’IFI 2024 et la date limite de déclaration de l’IFI 2025.

Pour soutenir la Fondation Foch, vous pouvez faire un don sous la forme d’un versement d’espèces, d’un chèque, d’un virement bancaire ou directement en ligne sur notre site 100 % sécurisé.

Quand évaluer son patrimoine ?

L’évaluation de votre patrimoine immobilier pour la déclaration de l’IFI 2025 doit faire état de la valeur nette de celui-ci au 1er janvier 2025.

La plupart du temps, toute modification touchant votre patrimoine immobilier survenue au cours de l’année d’imposition (2024) ne sera pas prise en compte dans votre déclaration d’impôt. Toutefois, dans le cas de modifications du patrimoine immobilier à effet rétroactif ; achat sous condition suspensive avant le 1er janvier ou annulation d’une vente par exemple, il faut impérativement joindre ces informations à votre déclaration d’IFI.